- 浏览量:674

- 来源:中华名师网

- 2019-08-20

名师网

文章

生产类企业如何在物流管理环节做好税务管理工作

名师网

文章

生产类企业如何在物流管理环节做好税务管理工作

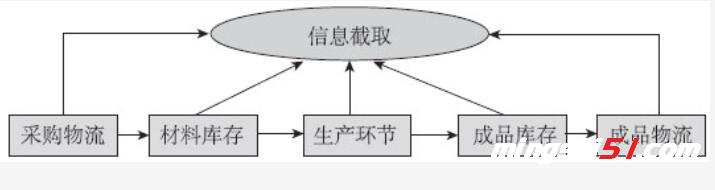

1.材料库房十分容易暴露真实产能 我们的材料库房集中在个地方,靠近生产车间,从方便满足生产需求 角度来说,这样安排是科学的。但从税务安全角度来说,这样做不妥当。税 务人员进入材料库房,通过材料盘点,就可以推算出我们的产自B。如果同 时获取我们的入库出库单据和台账,就更容易暴露。

2.成品库房存在暴露销量和销售网点的风险 我们的产品,主要是按订单生产的。成品库房存在两大风险: 是税务 人员来获取发货数据的风险,二是通过查看产品去向,发现我们的销告网 点。

3.物流运单的保管存在风险 运单是税务部门查证销售量的重要依据之 ,也是查实销售网点的重要 线索。我们对待运单,要像对待财务报表样给予高度重视,统收集、保 管。 经销商因为掌握了我们的收款银行卡,可以向税务部门举报我们。物流 公司如果掌握了我们的发货去向,当双方合作有分歧时,是否也存在举报我 们的可能呢? 税务部门如果从发货科取得物流运单后,拿来与外账会计核对,很可能 发现外账是假的。

4.生产流程中的批单、台账、报表未统一管理 生产车间,是内部物流的重要环节。虽然因为生产工艺障碍,外面来的 人看不出生产过程中的物流量,但如果获取了相关资料,比如计划单、台 账、生产统计报表等,情形就不乐观了。 各个生产主管,都会接触到这些资料,这些资料的保管、收集,依然要 像对待财务报表样加以对待。

标签:税务 物流